皆様お疲れ様です。

お盆も明け、暑さは和らぎませんが、段々とセミがなかなくなってきました。

7年間の集大成として、7日間だけ広い世界で生きることができるというのはどんな気分なんでしょうか?

果ては、近年の昆虫食ブームなどといって羽化の段階で人間たちに捕獲され、食べられてしまうなどといった事態でございます。

近年の昆虫食ブームについて皆様はどうお考えでしょうか?

昆虫食といえば、YouTuberの方がバツゲームや再生数稼ぎのためにやっているイメージでしたが、近年だと昆虫を使用した食品を作る会社が出てくるなど、2022年に世の中の動きとして昆虫食が進んできておりました。恐らく、政府として昆虫食を事業として立ち上げる事業所へ補助金支援などをおこなっていたのではないかと考えます。

そもそも昆虫食ブームの背景には、畜産業特に牛について問題があるようです。

牛は成長してから食肉にされるまで、多くの穀物を食べて育ちます。牛1頭育てる為に必要な、穀物量に対し牛1頭を生産し販売するまでのお金や穀物の使用量が反比例するようです。その為、牛を生産するよりも昆虫食や大豆ミートなどを肉として食べた方が地球の為にいいというわけです。

でも、やっぱり肉が食べたい。

昆虫は食べたくない。そう思いました。

何が言いたいかと言いますと、国は日本的にまたは世界的に問題となっていることに対して、優遇した補助金を発出します。しかし、普通の企業は「事業を有利にすすめるための補助金」という認識しかありません。国が今後どういう方針で何を政策として進めたいか考えることで、その補助金の意図がわかります。そして、国は現在インボイス制度の準備を進めていく為の補助金を多くだしています。

前置きが長くなりましたが、今回はインボイス制度の解説とそれに対して使える補助金をご紹介します。

消費税の歴史

インボイス制度について良く聞かれるのが、「消費税を払わなくちゃいけないんでしょ?」や「免税事業者も消費税を払わなくちゃいけない」というお話をよく聞くと思います。なので、そもそも消費税がなぜ生まれなぜ国民の義務になっているかからご紹介します。

消費税が導入されたのが、1989年(平成元年)です。なので、現在バリバリ働いていらっしゃる経営者の方やサラリーマンは、物心ついた時から既に消費税が身近にあったと思います。

消費税導入について中曽根康弘首相が売上税法案を国会に提出しましたが、廃案。その翌年1988年に竹下登首相によって消費税法が成立しました。

国民が行う行動「消費」に対して税をかけるということは、国民の消費行動を抑止させてしまうということで2度国会で廃案となっています。

導入当初は、販売金額に対し3%の消費税が課されていました。その後、1997年に5%へ引き上げ、2014年から8%に引き上げ、そして2019年より10%に引き上げられ現在に至ります。

タレントのDAIGOさんのお話で、消費税が導入された際「お前のじいちゃんのせいで消費税が導入された」とよく言われていたそうです。

消費税が導入され、まだ30年程の歴史というのには驚きですね。

消費税の概要と計算方法

これは、以前ブログでも取り上げさせて頂きました。

私たちは、お店で物を購入する際に代金と合わせて消費税を支払ます。

そして、代金の他に消費税を合わせて支払います。

これは、小売店と消費者のやり取りです。

それでは、小売店はどこから仕入れているか?卸売店ですね。

小売店は卸売店に対して、代金の他に消費税を合わせて支払います。

それでは、卸売店はどこから仕入れているか?メーカーですね。

卸売店はメーカーに対して、代金の他に消費税を合わせて支払います。

このやりとりを図解するとこうなります。

メーカー・卸売業者・小売業者の「支払う消費税」の金額と、一般消費者が支払う消費税の金額は同じです。

また、消費税の計算方法は2種類あります。

■本則課税(一般課税)

こちらは、預かった消費税から仮払した消費税を差引いた金額を消費税金額として納税します。

ここで大切なのは、各費目の税率です。

税率は3種類に分けられます。

・10%

・軽減税率8%

・非課税、不課税

その税率に気を付けて計算をします。

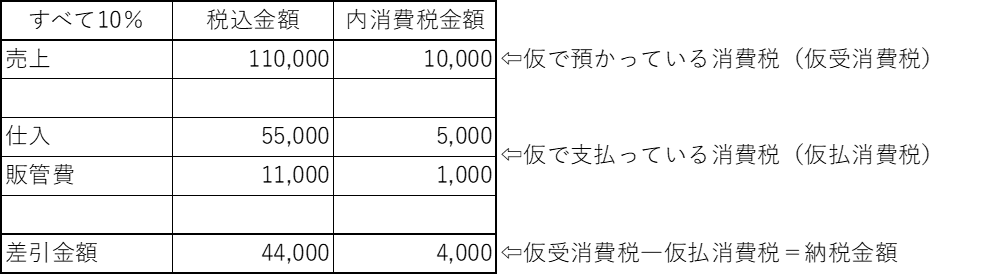

例えば、売上・仕入・販管費すべての税率が10%の場合、例として数字を出すとこんな感じ。↓↓↓

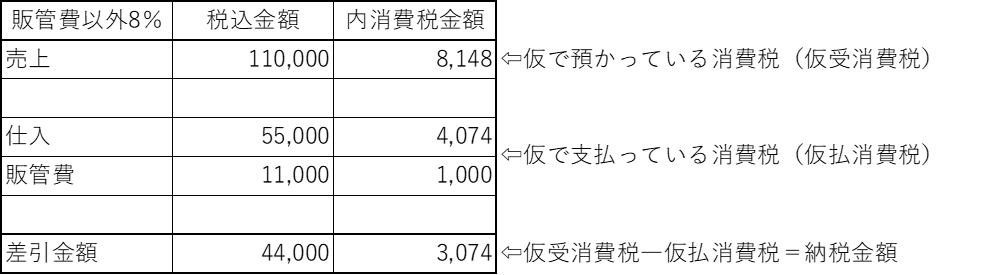

次に、売上・仕入は軽減税率8%、販管費は10%の場合、例として数字を出すとこんな感じ。↓↓↓

当たり前ですが、税率が10%のときより支払金額が下がります。

こちらの例は、飲食店などがこういった形なる場合があります。

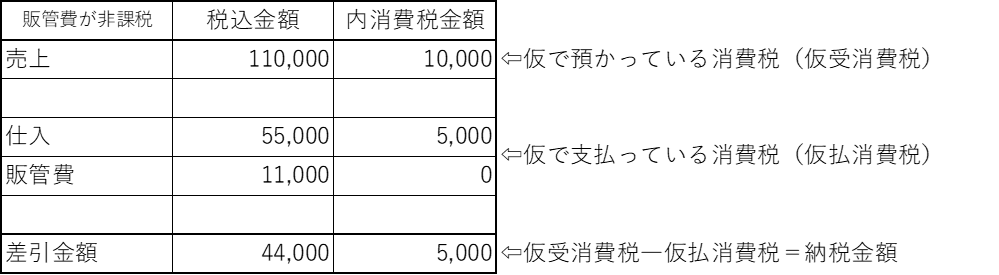

次に、売上・仕入は10%、販管費が非課税の場合、例として数字を出すとこんな感じ。↓↓↓

販管費の仮払消費税分が差引できないので、納税金額が多くなります。

実際に販管費が非課税なんてことあるの?と思い方もいらっしゃると思います。

非課税になる経費は以下のとおりです。

・従業員、役員などの給料賃金

・店舗などの火災保険

・通勤費などの福利厚生費

これらについては、非課税経費になります。

なので、非課税経費が多ければ納税金額は増えます。

例えば、コンサルティング業の方です。

仕入はなし、経費もお客様への接待交際費や交通費などはあるものの、ほぼ人件費なことが多いです。

売上に対し、課税費用の割合が小さいと消費税の金額が上がります。

まとめると、

①売上・経費の税率に気を付ける(10%、軽減税率8%、非課税がある)

②経費は課税と非課税をしっかりと区別する。

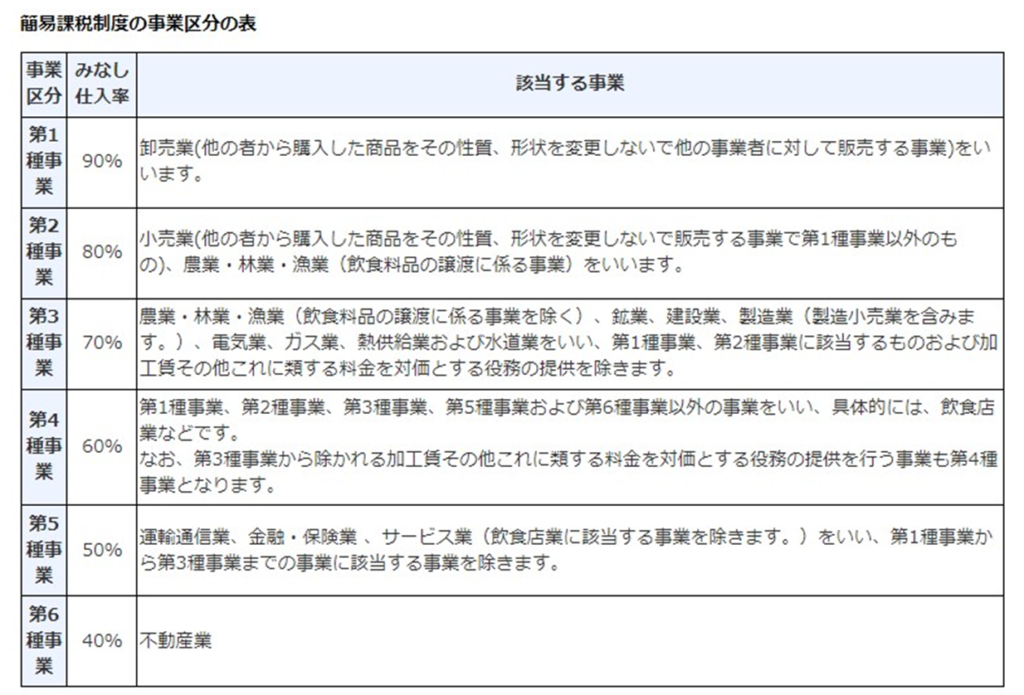

■簡易課税

こちらは、売上の預り消費税に対し、業種によってきまっている区分より、みなし仕入れ率を控除することで納税金額を算出します。

みなし仕入税率は以下の通りです。

みなし仕入率が多いほど、預り消費税より控除することができます。

また、同じ事業をしていても、販売方法や販売先によって区分を変えて計算する必要があります。

例えば、ケーキ屋さんが2つあったとしましょう。

Aケーキ屋さんは一般消費者に対して550円販売しました。

Bケーキ屋さんは高速道路のサービスエリアに対して550円販売しました。

どちらも税込です。

まずは、Aケーキ屋さんの場合。

一般消費者に対する売上は、第2種事業にあたります。そのため、売上の消費税50円に対して80%控除することができます。そうすると、

50円-40円=10円 ということで、消費税として10円納税します。

続いて、Bケーキ屋さんの場合。

お店に対する売上は、第1種事業にあたります。そのため、売上の消費税50円に対して90%控除することができます。そうすると、

50円-45円=5円 ということで、消費税として5円納税します。

このように、同じ商売を行っているお店でも、販売方法と販売先によって区分が変わってきます。

そのため、簡易課税で計算する際は、区分をしっかりと確認しましょう。

ただし、年間課税売上金額が1,000万円未満の事業者は、消費税の支払いが免除されます。しかし、届け出をだすことで1,000万円未満の事業者も消費税を納める納税事業者になることはできます。

インボイス制度とは?

ここで、インボイス制度についてご説明します。

ネットの記事で色々でておりますが、この制度をしっかりと理解することが大切です。

まず、インボイスの別名を「適格請求書」と言います。

そして、これから始まるインボイス制度の別名を「適格請求書等保存方式」と言います。

まず、適格請求書とは売り手が買い手に対して適用税率や消費税額などを正確に伝えるため、一定の事項を記載し作成される請求書や納品書などの書類のことを指します。

そして、適格請求書等保存方式とは買手側である課税事業者(消費税を納付する義務がある事業者)が「仕入税額控除」を適用するために必要な請求書等の作成・保存方式

のことを指します。

文字にすると何のことか分かりませんよね?

ここで、先述した消費税の計算方法である「本則課税」が関わってきます。

つまり、本則課税で消費税を計算する際、適格請求書でないと仮払消費税として差し引くことができなくなります。という制度なのです。

そして、適格請求書を発行するためには税務署へ届け出を出さなくてはいけません。しかも、義務ではなく任意です。この届け出を出した事業者のことを、「適格請求書発行事業者」と呼ばれます。

そして、ここが一番のミソとなりますが、適格請求書発行事業者になるためには、

消費税納税事業者になることが条件です。

インボイス制度による問題点

ここまでインボイスの概要をご説明しましたが、ここからはインボイス制度において、世間で言われている免税事業者に対しての問題点を事例を交えてご説明します。

まず、インボイス事業者になるためには消費税を支払わなくてはいけません。

そして、適格請求書発行事業者が発行した請求書でないと、仮払消費税を差引くことができません。

ここで生じる問題点は・・・

課税事業者が免税事業者に仕事を依頼すると、課税事業者が仮払消費税を差引くことができない。よって、課税事業者は免税事業者へ仕事を依頼しなくなる。

ということです。

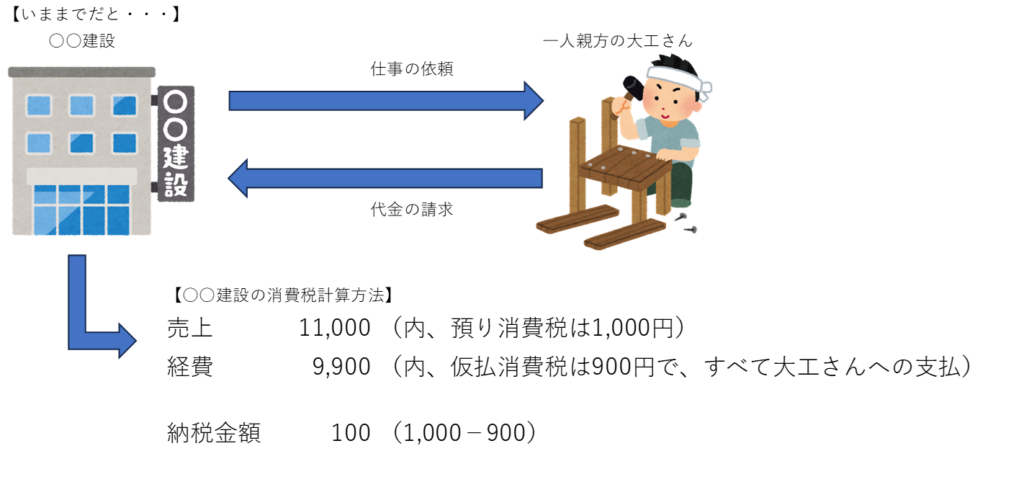

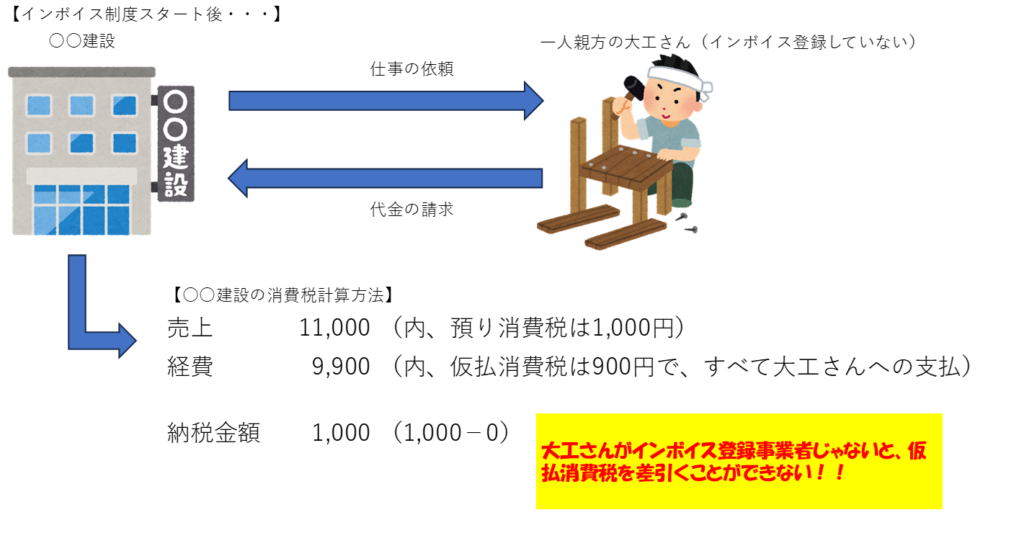

仮に、課税事業者が免税事業者に仕事を依頼すると、課税事業者の消費税納税金額はインボイス前とインボイス後ではどう変化するか、大工さんと、ハウスメーカーを事例にあげてご紹介します。

ハウスメーカーが、一人親方の大工さんへ仕事を依頼します。

従来だと、大工さんへ支払っていた経費は仮払消費税として、預り消費税から差し引くことができました。しかし、インボイス導入後だと・・・

なんと、課税事業者の消費税負担が10倍になりました。

この事例は極端にしておりますので、実際に10倍になる例はあまりないと思います。

こうなると、課税事業者は以前よりも消費税をたくさん納めなきゃいけなくなります。

そうすると、インボイス制度に登録している大工さんへ仕事を依頼した方がいいのです。

そのため、現在年間売り上げが1,000万円未満の事業所は、取引先の依頼により消費税課税事業者になってほしいと言われるのです。もし断ったら・・・あとは、わかりますよね。

こういった背景がある為、インボイス制度により損をする事業者が出てきます。

ただ、消費税の仕組みとして「預り消費税」から「仮払消費税」を差引いた金額をおさめているため、既存の消費税の仕組み上、本来であればすべての事業所が納めるべき税金なのです。

しかし、売上が低い事業所は消費税を払うことで大変になってしまう為、免税されているのです。

Twitterやネットでは、こういった背景を理解せずインボイス制度を批判だけする方が多いです。

インボイス制度に向けての準備に補助金を使おう

いくらあがいても、はじまるものは始まるんです。

なので、インボイス制度に登録する事業者は、補助金を使ってインボイスの準備を有利に進めましょう。

まず必要なことは、帳簿をつける環境を整理することです。

インボイス制度が始まっても、手書きの帳簿をつけているととても大変です。

その為、国がだしている「IT導入補助金」を利用してIT環境を整えましょう。

IT導入補助金では、

・パソコン

・会計ソフト

こういったものを用意するのに利用できます。

しかも、インボイス制度が始まる今年度までの可能性が高いです。

是非、IT導入補助金を利用して、インボイス制度に備えてください。

IT導入補助金 HP

↓↓↓から申込いただくと、PC・会計ソフトの購入について、申請から報告まですべてやっていただけます。

もし申請をお考えの方は、コメント欄にてお返事いただけると、詳しい概要をご連絡致します。

Twitterの過激派に届いてほしい。

もちろん、しっかりと制度を把握されていて、意見を言うのはOKです。

何も知らずに、「消費税ガーーーー」と言っている方に届いてほしい・・・

コメント