皆様こんにちは。

突然ですが、龍が如くシリーズがすっごい好きなんですよ。

大人気アクションゲームなので、知ってる方が多いと思います。

東城会直系堂島組の組員である、主人公「桐生一馬」通称桐生ちゃんが、利権を巡った抗争に巻き込まれながら、雑魚敵のチンピラを倒していくバイオレンスアクションゲームです。

そのナンバリングの中で、龍が如く0誓いの場所というものがあるんです。

舞台は1988年のバブル絶頂期。東城会直系堂島組の若衆として生きていく桐生チャンが、「からの一坪」という土地をめぐって、殺人の濡れ衣を着せられてしまいます。そこから物語が進んでいくんですが、背景がバブル絶頂期ということもあって、いろんな描写が面白いんです。

その中で、政治家が一般市民に責められている場面に出くわす桐生チャン。話を聞いていると、消費税なんてもの作りやがって!ぶっ殺してやる!という所からはじまります。桐生チャンはそこまで頭がよくないので、消費税が何かもわからないまま政治家を助けます。そのあと、政治家から「是非、消費税についての意見を聞かせてほしい」と依頼されます。

その後、政治家と料亭にいき政治家から消費税についての基礎知識を聞かれるのですが、桐生チャンはそこまで頭がよくないので、消費税率を自信満々で「50%だ」などと言い始めます。

メインストーリーやサブストーリーがめちゃくちゃ面白いので、是非プレイしてみてください。

前置きが長くなりましたが、今回は消費税についてのお話です。

消費税が一般消費者に課税され始めたのが1989年です。

それまでは、スーパーなどで買い物をしても消費税が課税されませんでした。当時は価格に対して3%が消費税として課税されていました。その後、1997年に5%、2014年に8%、2019年に現在の軽減税率8%と10%になりました。

また、現在の10%の内7.8%が国への消費税、2.2%が地方に対しての消費税となっております。また面白いのが、軽減税率の8%です。2014年時の8%の内訳は国6.3%、地方1.7%に対し、現在の軽減税率8%は国6.24%、地方1.76%と内訳が変わっております。

また、現在の日本における税収の内、所得税が18%、法人税12%、消費税が20%となっております。日本の税収のメインといっても過言ではありません。

今回は消費税について、そして令和5年10月より制度がスタートするインボイス制度についてご紹介いたします。

消費税制度の概要

ここでご紹介する消費税制度は、私たち一般消費者が納税している消費税ではなく、事業所が確定申告で納税している消費税についてです。

消費税は原則、年間売上金額が1,000万円以上の事業所のみ課税対象です。しかし、1,000万円以下の事業所についても、申請をすれば課税事業者になることができます。現状メリットはありません。

事業所は日々の取引の中で、売上(収入)仕入、通信費、消耗品費(経費)を集計し、決算を行っています。日々の取引の中で、売上を受け取った際に消費税が含まれています。この際に受け取る消費税を預り消費税と言います。

■例

税込1,100円の商品を10個販売した(内訳:売上10,000円、預り消費税1,000円)

また、日々支払っている経費の中にも消費税が含まれています。これを、仮払消費税と言います。

■例

税込770円の原材料を10個仕入れた(内訳:仕入7,000円、仮払消費税700円)

事業所は原則として、預り消費税と仮払消費税の差額を消費税として納税致します。

■例

預り消費税1,000円-仮払消費税700円=300円(納税金額)

また、経費の中には非課税経費というものがあります。主なものとしては、給料、印紙、税金、保険、共済などが主なものです。なので、これらの経費は仮払消費税に含めずに計算する必要があります。

これらの計算方法を本則課税といいます。

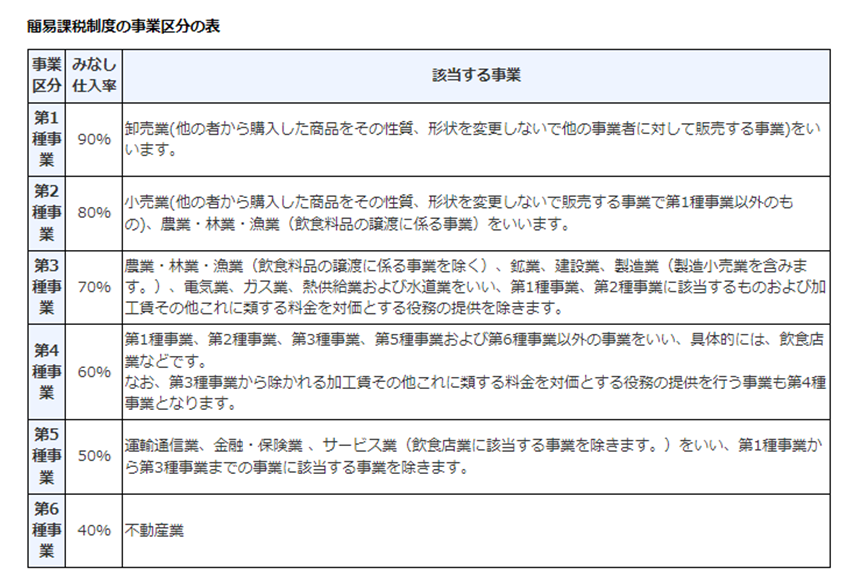

また、一方で売上5,000万円以下の事業所は簡易課税制度と呼ばれる計算方法を適用することもできます。

簡易課税制度は、売上の預り消費税の金額に対して、事業区分に応じた割合を仕入税額控除として差引き、計算します。

■例

一般消費者のみに販売するA商店の売上11,000円(売上10,000円、預り消費税1,000円)

1,000円-(1,000円×80%)=200円

ここで注意が必要な点ですが、事業区分にご注意ください。

例えば、一般消費者に販売した分は第2種事業の80%ですが、例えば店舗など事業所に販売した場合は第1種区分の90%になります。かならず、誰に・いくら売ったかを確認してください。

まとめますと、

本則課税

・売上の預り消費税と仕入経費の仮払消費税を差し引きして計算する。

・仮払消費税に含める科目と含めない科目がある。

簡易課税

・預り消費税に対して、事業区分に応じた割合を控除する。

・売上ごとの区分に注意する。

インボイス制度と消費税

今回のインボイス制度ですが、「適格請求書等保存方式」が正式名称です。

概要は国税庁HPをはじめ、いろんな方が説明しておりますので省きますが、一言でいうと「売り手が買手に対して正確な税率を伝える為に、請求書の発行方法をしっかりしよう!」です。その為に、適格請求書を発行できる事業所は国税庁に申請を出した事業所のみとなります。こちらは、国税庁HPより確認できます。

内容だけ聞くと大したことないですよね。

しかし、税務制度の改正には必ず理由があります。

今回の制度は税収アップの為に、いままで消費税を徴収していない事業所から消費税を徴収するための制度です。その理由は、

インボイス制度に登録しないと、適格請求書を発行できません。

さらに、適格請求書を発行しない事業所の仕入・経費は、仮払消費税として控除できません。

ということは、年間売上1,000万円以下の事業所も消費税の課税事業所となる必要があります。

ここからは、私の主観で「どういう事業所が登録した方がいいの?」「登録しなくていい業種は?」をご紹介します。

・どういう事業所が登録した方がいいか

一言で言うと、取引先に「登録して💛」といわれた事業所です。

わかりやすい例が、ハウスメーカーと一人親方の大工さんの関係です。

ハウスメーカーは一人親方の大工さんに下請けとして仕事を出します。大工さんは働いた分の報酬をハウスメーカーに請求書をだして請求します。この請求書が、インボイス制度に登録した事業所が発行した請求書でないと、ハウスメーカーが消費税の計算をするときに損をします。なので、ハウスメーカーは大工さんには登録してほしいのです。ただ、このハウスメーカーが「非課税事業所」もしくは、売上が5,000万円以下の「簡易課税制度」の事業所の場合、登録して💛と言われないです。なぜなら、適格請求書は「本則課税制度」で消費税を納税している事業所のみ関係があるからです。

登録した方がいいか迷っている方は、取引先にまず確認です。自分の判断で登録すると、損する可能性があります。

・登録しなくていい業種

お客様が一般消費者のみの事業所です。

例を挙げると、学習塾などがありますね。また、美容室・理容室などもございますが、芸能人などのヘアスタイルをやられている場合や、成人式や結婚式の着付けを依頼される場合などもございますので、一概には言えません。そういったお客様がいない場合は登録をしなくてもいいかもしれません。

インボイス 登録について

インボイスの登録は、令和5年9月30日までです。

ただ、申請方法によっても異なりますが、申請してから番号が発行されるまで最長3ヶ月かかります。その為、早めの登録をお勧めします。

国税庁 インボイス制度 手続きHP

また、申請してからいつごろ番号が発行されるかの目安はこちらをご覧ください。

適格請求書発行事業者の登録件数及び登録通知時期の目安について

いかがでしょうか?

私の主観と税理士さんとのお話の中からお話させていただきました。

ご参考になれば幸いです。

コメント