皆様こんにちは。

先ほど、「お仕事のこと~開業したい方むけver~」の記事をあげさせていただきました。

こちらに関連して、今回は確定申告verについて記載させていただきます。

開業後、確定申告は必ず付いて回る作業です。

簡単に、尚且つ損をしないようにしていただければと思います。

確定申告とは?

まず、よく聞く確定申告とは何か?という所からです。

確定申告には大きく分けて「所得税」と「消費税」の2種類ございます。

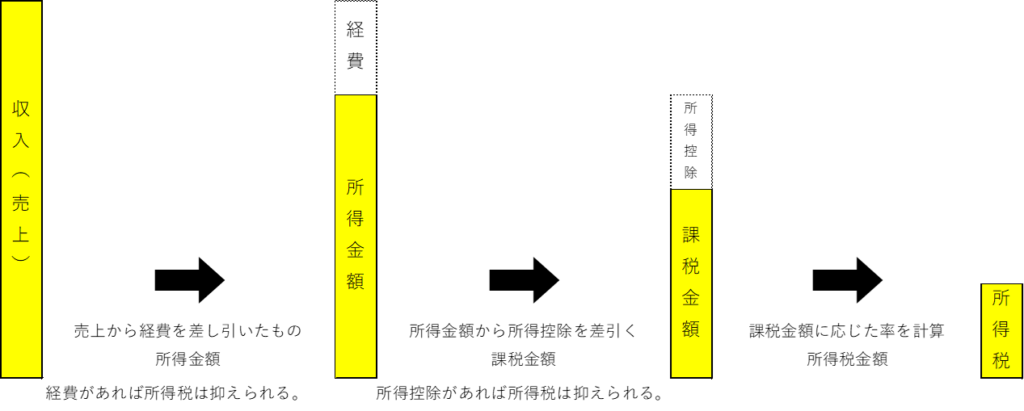

所得税

所得税の確定申告は、毎年1月1日から12月31日までの1年間に生じた所得の金額とそれに対する所得税の額を計算し、源泉徴収された税金や予定納税額などがある場合には、その過不足を精算する手続です。

白色申告・青色申告の2種類あり、どちらかの方法で「決算書」を作成し、決算書から「確定申告書」を作成します。

こちらの申告は、商売を行う方全員が必ずしなければならない申請です。

所得税の計算方法イメージは以下の通りです。

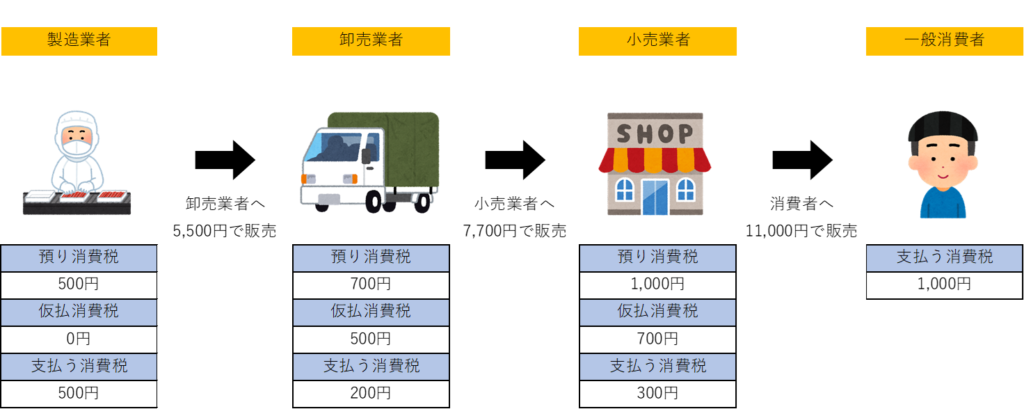

消費税

消費税は、負担する人と納税する人が異なる「間接税」の一つです。

事業者は、商品やサービスの売上で消費者から預かった消費税を納税しなければなりませんが、他方で、事業者は仕入や経費で消費税を負担する立場でもあります。

そして、事業者が納税する消費税を計算する時は、消費者から預かった消費税と仕入や経費などで支払った消費税をそれぞれ集計し、その差額を計算して、納付することになります。

こちらは、年間課税売上1,000万円以上の事業者が課税対象となります。

また、消費税の課税についての図解は以下の通りです。

※こちらの図解では、仕入以外の経費がないものとしております。

以上が、所得税と消費税の仕組みです。

なんていうか。。。本当に厄介ですよね。特に消費税。

更に、令和5年10月よりインボイスが始まりますので、消費税はほとんどの事業所が払わなくてはいけなくなると考えられます。

日々の帳簿付け おすすめ手順

とはいっても。。。開業したての方は日々の商売でとてもじゃないですが、こんなめんどくさいことやっていられないですよね。わかります。

ここで、私がお客様にお伝えしているやり方をご紹介いたします。

■売上のつけ方

売上は毎日集計した方がよい業種、月ごとの集計でも問題ない業種に分かれると感じます。

例えば、美容室・理容室や小売店、飲食店などの一般消費者向けのサービスを行っている業種は毎日売上を集計した方が良いです。理由としては、データを得るためです。一般消費者向けの業種では、曜日天気などで大きく左右されます。毎日売上を集計することで、自身のデータを積み重ねていくことが大事です。

一方で、建設業やIT関係など対事業所に対して事業を行っている業種では月毎の集計でも問題ございません。

■仕入のつけ方

仕入とは飲食店などでいう原材料に当たります。こちらも売上同様、毎日集計することをお勧めします。特に、年度末には「棚卸」という作業を行います。この「棚卸」とは、1年間仕入を行ったものに対して、その年度に使用した数量を計算します。

期首在庫+仕入金額-期末在庫=売上原価

私のお客様でも、「めんどくさい」や「ずっとやっていないからもうやり方がわからない」など、棚卸をおろそかにしている方もいらっしゃいます。税務署が抜き打ちで調査に入る際、一番最初に確認するのが「棚卸」です。理由は簡単。利益操作が容易だからです。ここで一例を見てみましょう。

○V商店 年間売上100万円 期首在庫10万円 仕入30万円 期末在庫20万円

正解:10万円+30万円-20万円=20万円(V商店の今年の売上原価は20万円となりました)

100万円-20万円=80万円(売上金額から売上原価のを差引き80万円の利益となりました)

V商店の今年度の利益は80万円となり、この80万円に対して所得税が課せられます。

次は、在庫を10万円少なくしてみましょう。

不正:10万円+30万円-10万円=30万円

100万円-30万円=70万円

あら不思議。在庫を10万円少なく計上することで、利益が10万円減ってしまいました。

勘のいい方はお気づきと思いますが、在庫を少なくすると利益を減らせ、在庫を多くすると利益を多くする操作ができます。これは、キャッシュフロー計算などで用いられる方法です。絶対にマネしないでください。

■経費のつけ方

経費は月毎集計していただくだけで構いません。

ただ、注意点が2つあります。

①同じ勘定科目を使い続ける

これは、「継続性の原則」と呼ばれる会計の規則から来ております。また、なぜ勘定科目を変えることが良くないのでしょうか?理由は簡単。同じ科目でしないと「どの経費が増え」「どの経費を削減」しているかわからないからです。例えば、携帯電話代を今年は「通信費」来年は「雑費」にしていたとしましょう。そうすると、2022年と2023年の決算書を比較した際、「今年通信費抑えられたなぁ!」と思う反面「雑費がなぜか増えているなぁ・・・」というわけのわからない状況になります。決算書というのは、事業所の「データ」です。毎日、毎月、毎年積み上げていき、傾向を知ることで対策ができます。正しい勘定科目で継続して行うことは、健全で成長性のある事業活動に繋がります。

②その月の経費はその月に計上する

経費は現金払いだけではありません。クレジットカード払い、銀行口座引き落としなど、実際にかかっているのが当月でも、支払は翌月になるということが非常に多いです。しかし、経費は必ず発生月に計上してください。計上の仕方として、

経費発生時

通信費/未払費用

翌月引き落とし時

未払費用/普通預金

これだけです。なぜ、発生月に計上しなければならないかというと、①でも記載した通り事業所の「データ」になるからです。どの月に、どの経費が、どれくらい発生したか。こちらが重要になってきます。

もしよろしければ、売上帳・仕入帳・経費帳のエクセルデータを添付します。

確定申告に便利な無料コンテンツ

とはいっても確定申告むずすぎ・・・

という方向けに、国税庁が発信している数字を入力するだけで確定申告書が作成できる無料のプログラムをご紹介します。

是非ご利用ください。

【確定申告書等作成コーナー】国税庁

売上帳・仕入帳・経費帳をで計算した数字をもとに入力していただければ、すぐに確定申告書と決算書ができます。

いかがでしょうか。

なかなか難しいですよね。

ただ、間違ってもいいので真摯に帳簿付けを行うことが大切です。

悪意がなければ、国税庁は正規のお金で許してくれます。

何か疑問点や間違っているよ!っていうことがございましたら、コメントお待ちしております。

今日も仕事頑張りましょう。

コメント